1. Otomatik Katılım Sistemi'nde İşverenlerin Yükümlülükleri Ve Operasyonel İşlemler

1.1. İşverenlerin Çalışanlarını Otomatik Katılım Sistemi’ne (OKS) Dâhil Etme Yükümlülükleri

4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu’nun 1 Ocak 2017 tarihinde yürürlüğe giren otomatik katılıma ilişkin hükümleri uyarınca, işverenler çalışanlarını OKS’ye dâhil etmekle yükümlüdür. Bu çerçevede; özel sektör çalışanlarına ait prime esas kazançlarının, kamu çalışanlarının ise emeklilik keseneğine esas aylığının %3’ü işverenler tarafından kesilerek sisteme aktarılır. Çalışan bu oranın üzerinde katkı payı ödemek isterse talebini işverene iletebilir. Çalışanlar, OKS’de dilediği kadar kalma hakkına sahiptir.

1.2. OKS Kapsamına Giren İşverenler

01.01.2019 tarihi itibarıyla, çalışan sayınızın beş ve üzerinde olması durumunda bir emeklilik şirketi ile OKS sözleşmesi düzenleyerek çalışanlarınızı OKS’ye dâhil etmekle yükümlüsünüz. Çalışan sayınızı belirlerken, birden fazla işyeriniz olması durumu söz konusu ise bütün işyerlerinizdeki çalışanlarınızın toplamını göz önünde bulundurmalısınız. Birden fazla bağımsız şirketin bir araya gelmesiyle oluşan şirket yapılanmanız olması durumunda, çalışan sayınızı her bir şirket için ayrı ayrı veya toplu olarak değerlendirilebilirsiniz.

Faaliyete yeni başlayan bir işveren iseniz ve Sosyal Güvenlik Kurumu’na iletmeniz gereken ilk bildirimde beyan edilen çalışan sayınız beş veya üzerinde ise çalışanlarınızı müteakip takvim yılının başından itibaren yapılacak ilk ücret ödemesinden itibaren emeklilik planına dahil etmelisiniz.

01.01.2019 tarihinden önce faaliyete başlanması ancak çalışan sayısının ilk kez bu tarihten sonra beş veya üzerinde çıkması durumunda ise Sosyal Güvenlik Kurumu’na çalışan sayınızı beş veya üzerinden bildirdiğiniz müteakip takvim yılının başında yapılacak ilk ücret ödemesinden itibaren çalışanlarınızı emeklilik planına dâhil etmelisiniz.

Çalışanlarınızı OKS emeklilik planlarına dâhil etmiş bir işveren iseniz, işyerinizde yeni çalışmaya başlayan çalışanlarınızı da ilk ücret ödemesinden katkı payı kesintisi yaparak emeklilik planına dâhil etmelisiniz.

OKS’ye dâhil olduktan sonraki bir tarihte çalışan sayınızın beşin altına düşmesi durumunda, sistemde kalmaya ve yeni çalışanlarınızı sisteme dahil etmeye devam etmelisiniz.

1.3. OKS Planlarına Dâhil Edilmesi Gereken Çalışanlar

OKS, Türkiye Cumhuriyeti vatandaşları ile 29/5/2009 tarihli ve 5901 sayılı Türk Vatandaşlığı Kanunu’nun 28’inci maddesi kapsamında olan, kamuda veya özel sektörde bir işverene bağlı olarak ücretli çalışanları (5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 4a ve 4c maddeleri kapsamındaki çalışanlar ile 506 sayılı Sosyal Sigortalar Kanunu’nun geçici 20’nci maddesi kapsamında kurulmuş olan sandıkların iştirakçisi olan çalışanları) kapsamaktadır.

Sisteme dâhil edileceği yılın ilk günü itibarıyla 45 yaşını doldurmamış çalışanlarınızı, otomatik olarak; 45 yaşını doldurmuş çalışanlarınızı ise, talep etmeleri halinde sisteme dâhil etmelisiniz.

5510 sayılı Kanun’un 5’inci maddesinin g bendi kapsamındaki sigortalıları (örneğin; Türkiye ile sosyal güvenlik sözleşmesi olmayan ülkelerde iş üstlenmişseniz) söz konusu ülkelerdeki işyerlerinizde istihdam etmek üzere götüreceğiniz Türk işçilerini sisteme dâhil etmemeniz gerekir.

1.4. OKS’ye Dâhil Olurken İzlenmesi Gereken Adımlar

1. adım: Emeklilik şirketi seçimi

OKS kapsamına giren bir işveren iseniz, en az bir emeklilik şirketi belirlemek ve bu emeklilik şirketiyle çalışanlarınız için sözleşme yapmakla yükümlüsünüz. Düzenlenen sözleşme kapsamında çalışanlarınız, adlarına açılan sertifika aracılığıyla sisteme dâhil olurlar. Katkılarının yatırıma yönlendirileceği fonları seçim hakkı çalışanlarınıza aittir. Seçim hakkı çalışan tarafından kullanılmadığı takdirde, katkıların yönlendirileceği fonların tercihi tarafınızca yapılır. Sistemde faizli veya faizsiz fon seçenekleri mevcuttur.

Emeklilik şirketi seçimi yaparken, emeklilik şirketinin; hizmet kalitesi, teknolojik imkânları, sağladığı fonların performansı gibi birçok unsurun yanı sıra çalışanlarınızın faizli veya faizsiz fon tercihleri önemli olduğundan, emeklilik şirketlerinin fonlarının yapısı hakkında da bilgi sahibi olmanız önerilir. İşveren olarak, şirket seçimi sebebiyle şirketten komisyon dâhil hiçbir şekilde maddi menfaat elde edemezsiniz.

İşveren olarak kamuda ya da özel sektörde faaliyet göstermeniz fark etmeksizin, özel sektör veya kamu sermayeli emeklilik şirketlerinden hizmet alabilirsiniz.

İşveren olarak hizmet aldığınız emeklilik şirketini değiştirerek çalışanlarınızın hesaplarını mevcut emeklilik şirketinizden başka bir emeklilik şirketine aktarabilirsiniz. Sisteme girişte seçmiş olduğunuz emeklilik şirketi ile imzaladığınız sözleşmenin yürürlük tarihinden itibaren en az 2 yıl kaldıktan sonra, mevcut emeklilik şirketinize daha önce başka bir emeklilik şirketinden aktarım yaparak geçmişseniz, aktarım tarihinden itibaren en az 1 yıl sonra diğer emeklilik şirketlerine aktarım yapabilirsiniz.

Sözleşmenizi aktarmak istediğiniz emeklilik şirketinize karar verdikten sonra ilgili şirket ile temasa geçmelisiniz. Emeklilik şirketlerinin listesine ulaşmak için tıklayınız.

2. adım: Emeklilik sözleşmesi imzalanması

OKS’ye dâhil olmak için belirlediğiniz emeklilik şirketiyle sözleşme imzalamanız gerekmektedir. Bu sözleşmede;

- Katkı payı ödeme günü belirlenmelidir. Çalışanlarınızın ücretinden kestiğiniz katkı paylarını en geç, ücret ödeme gününü takip eden iş gününde emeklilik şirketinin hesabına aktarmalısınız. Katkı payı tutarı, çalışanlarınızın prime esas kazançlarının %3’üdür. Çalışan bu oranın üzerinde katkı payı ödemek isterse talebini işverene iletebilir. Bir çalışana ikramiye, bonus, maaş farkı gibi ödemeler yaptıysanız, bunlar için de aynı oranda katkı payı ödemelisiniz.

- Mutabakat süreci belirlenmelidir. Emeklilik şirketine, çalışanlarınızın ücretlerinden kestiğiniz katkı payı tutarı ile birlikte, hangi çalışanınızın hesabına ne kadar katkı payı yatırılması gerektiğini içeren tahsilat verisini de iletmelisiniz. Şirkete gönderdiğiniz katkı payı tutarı ile tahsilat verisinin eşleşmesine ilişkin mutabakat sürecinin ve aksi durumda izlenecek yolun sözleşmede belirlenmesi önemlidir.

- Çalışan taleplerinin toplanma yöntemi kararlaştırılmalıdır. Çalışanların cayma, ödemeye ara verme, katkı payı oranlarının değiştirilmesi, ayrılma, emekli olma vb. taleplerinin işveren olarak tarafınızca mı, ya da emeklilik şirketi tarafından toplanacağı hususu emeklilik sözleşmesinde yer almalıdır.

Sözleşmenin içeriğinde asgari olarak bulunması gereken bilgilere, Bireysel Emeklilik Sistemi Hakkında Genelge’nin Ek A.6 : Otomatik Katılım Grup Sözleşmesi ve İşveren Giriş Bilgi Formu ile ulaşabilirsiniz. İlgili genelge için tıklayınız.

1.5. İşveren Olarak Yükümlülükleriniz

OKS işlemleri için yetkili belirleme: İşveren olarak, OKS kapsamındaki işlemleri gerçekleştirmek üzere yetkili biriminizi ve kişileri belirlemelisiniz.

Söz konusu yetkili kişi, işveren olarak OKS kapsamındaki yükümlülüklerinizin yerine getirilmesi ve çalışanlarınızın emeklilik hesaplarına ilişkin taleplerinin ilgili emeklilik şirketine iletilmesinden sorumludur. Bu kapsamda; emeklilik şirketi seçimi, ilgili şirket ile sözleşme imzalanması, her türlü iletişim ve bilgilendirme faaliyetlerinin yerine getirilmesi, katkı paylarının hesaplanması ve ödenmesine ilişkin işlemlerin gerçekleştirilmesi, çalışanların cayma, sistemden ayrılma, ödemeye ara verme, fon dağılımı değişikliği, fon tipi değişikliği, katkı payı tutarı değişikliği gibi hususlardaki taleplerini emeklilik şirketine iletme ve benzeri işlevlere sahiptir.

Operasyonel gereklilikleri dikkate alarak, OKS kapsamında yukarıda sayılan bu yükümlülüklerinizden, emeklilik şirketi seçimi ve katkı payının kesilmesi dışındaki diğer yükümlülüklerinizi, emeklilik şirketine bırakabilirsiniz.

Fonların seçimi: İşveren olarak, sisteme giriş esnasında çalışanlarınızdan faizli ve faizsiz fon tercihlerini almanız, tercihte bulunmayan çalışanlarınız için ise söz konusu tercihi sizin yapmanız gerekir. Bu kapsamda, fon tercihi doğrultusunda çalışanlarınızın katkı payı, emeklilik planına dâhil olduğunun kendisine bildirildiği tarihten itibaren 2 aylık başlangıç dönemi boyunca faiz içeren ya da faiz içermeyen başlangıç fonunda yatırıma yönlendirilir.

Katkı payının ödenmesi: Çalışanlarınızın ücretlerinden kestiğiniz katkı paylarını, en geç emeklilik şirketi ile yaptığınız sözleşme çerçevesinde belirlediğiniz ücret ödeme gününü takip eden iş gününde emeklilik şirketinin banka hesabına aktarmalısınız. Aktaracağınız katkı payları, herhangi bir kesintiye tabi tutulmaksızın emeklilik yatırım fonlarında değerlendirilir ve uzman portföy yöneticileri tarafından yönetilir. Toplu olarak göndereceğiniz bu tutarın çalışanlarınızın otomatik katılım hesaplarına dağıtımı, emeklilik şirketine göndereceğiniz verilere göre yapılır.

Söz konusu veriyi, emeklilik şirketine hatalı olarak göndermeniz durumunda, çalışanlarınızın birikimlerinde oluşacak kayıptan işveren olarak siz sorumlu olursunuz. Katkı paylarını emeklilik şirketine eksik ya da geç aktarmanız veya aktarmamanız durumunda da çalışalarınızın birikiminde oluşan maddi kaybı ve her türlü masrafı karşılamak ve gerekli düzeltmeleri yapmak da işveren olarak sizin sorumluluğunuzdadır.

Çalışan taleplerini karşılama: Çalışanlarınız, otomatik katılım sertifikalarını başka bir emeklilik şirketine aktaramaz. Hali hazırda OKS sertifikası olan bir kişiyi istihdam etmeniz ve çalışanın talep etmesi halinde, OKS sözleşmenizin bulunduğu emeklilik şirketine aktarım yoluyla dâhil edilebileceği yönünde çalışana bilgi vererek emeklilik şirketine yönlendirebilirsiniz.

Çalışanlarınız, başlangıç dönemi tamamlandıktan sonra katkı payı ödemelerine ara vermeyi talep edebilir. Çalışalarınızın ödemeye ara verme taleplerini, emeklilik şirketine iletmekle yükümlüsünüz.

Çalışanlarınız, 4632 sayılı Kanun’da belirtilen aylık %3 kesinti oranını size bildirerek artırabilir veya varsa artırmış olduğu oranı %3’ten az olmamak kaydıyla düşürebilir.

Cayma ve sistemden ayrılma haklarını kullanarak sistemden ayrılan çalışanlarınızın tekrar sisteme dâhil olma talebini iletmesi durumunda, en geç talebin iletildiği tarihi takip eden ikinci ücret ödemesinden kesinti yaparak çalışanınızı sisteme dâhil etmelisiniz.

Yeni istihdam edilen çalışanların OKS’ye dâhil edilmesi:

| İş yeriniz sistemde mi? | Yeni çalışanınızın yaşı(*) | Yeni çalışanınızın OKS’deki durumu | Yapmanız gereken uygulama |

|---|---|---|---|

| Evet | 45 yaş altı | Önceki işyerinde OKS’ye dâhil edilmiş ve halen sistemde | Yeni çalışanınızı sisteme yeniden dâhil etmelisiniz. |

| Önceki işyerinde OKS’ye dâhil edilmiş ancak sistemden ayrılmış | Yeni çalışanınızı sisteme yeniden dâhil etmelisiniz. | ||

| 45 yaş üstü | Önceki işyerinde OKS’ye dâhil edilmiş ve halen sistemde | Yeni çalışanınızı sisteme yeniden dâhil etmelisiniz. | |

| Önceki işyerinde OKS’ye dâhil edilmiş ancak sistemden ayrılmış | Yeni çalışanınızı otomatik olarak sisteme dâhil etmemelisiniz. Ancak çalışanınızın talep etmesi durumunda sisteme yeniden dâhil etmelisiniz. | ||

| Hayır | 45 yaş altı ve üstü | Önceki işyerinde OKS’ye dâhil edilmiş ve halen sistemde | İş yeriniz OKS kapsamına girene kadar, söz konusu çalışanınız için herhangi bir işlem yapmanıza gerek bulunmamaktadır. Çalışanınız, önceki iş yerinde açılmış olan otomatik katılım sertifikasına bireysel ödeme yapabilir. |

| Önceki işyerinde OKS’ye dâhil edilmiş ancak sistemden ayrılmış | İş yeriniz OKS kapsamına girene kadar, söz konusu çalışanınız için herhangi bir işlem yapmanıza gerek bulunmamaktadır. İş yeriniz OKS kapsamına girdikten sonra 45 yaş altı çalışanı sisteme otomatik olarak, 45 yaş üstü çalışanı da talepleri ile sisteme dâhil etmeniz gerekmektedir. |

(*) Çalışanların kırk beş yaşını doldurup doldurmadığının tespitinde, sisteme dâhil edileceği yılın ilk günü esas alınır.

OKS kapsamındaki yükümlülüklerinize uymamanız halinde, Çalışma ve Sosyal Güvenlik Bakanlığı’nca her bir ihlal için 100 Türk Lirası idari para cezası uygulanacaktır. Tarafınızdan kaynaklanan hatalar nedeniyle ortaya çıkan çalışan zararının giderilmesi ve ödenmemiş, geç veya eksik ödenmiş katkı paylarına ilişkin her türlü masrafın karşılanması da siz işverenlerin sorumluluğundadır.

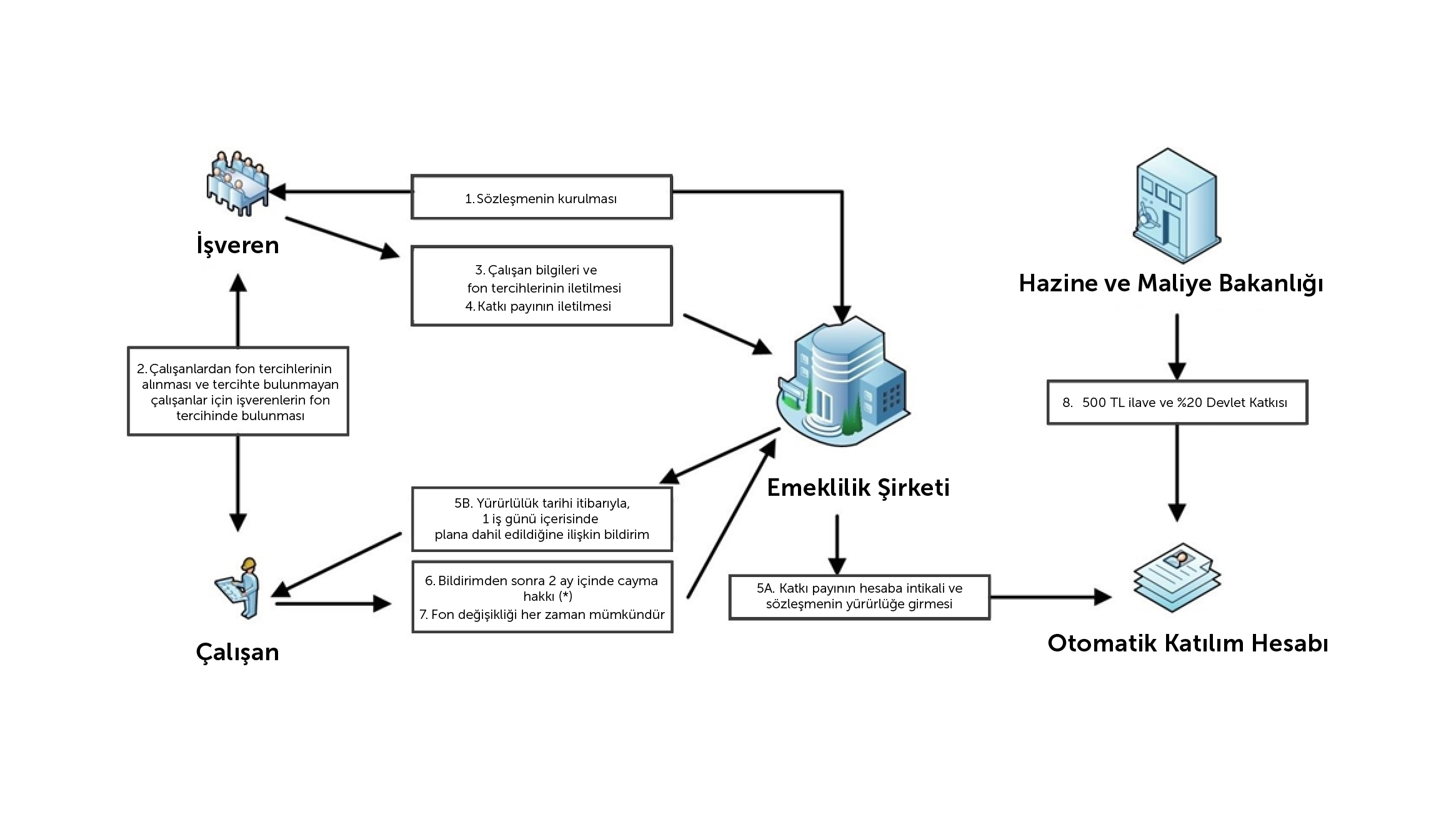

1.6. OKS'nin İşleyişi

(*) Çalışan ilk 2 ay olan başlangıç döneminde cayma hakkını ve sonrasında herhangi bir anda sistemden ayrılma hakkını kullanabilir. Başlangıç dönemi içinde, katkı paylarının değer kaybetmeme garantisi vardır.

OKS Hakkında Bilmek İstediğiniz Tüm Ayrıntılar

Otomatik Katılım Sistemi’nde çalışanlarınızın haklarına ve diğer hususlara ilişkin ayrıntılar için tıklayınız.

1.7. OKS Sözleşmelerinin Başka Emeklilik Şirketine Aktarılması

Başka şirketten aktarımla düzenlenenler hariç, A şirketindeki sözleşmeniz kapsamındaki birikimin ve Devlet katkısı hesabındaki tutarların B şirketine aktarılabilmesi için sözleşmenizin, yürürlük tarihinden itibaren en az iki yıl süreyle A şirketinde kalması gerekir. İş yerinizin A şirketindeki sözleşmesi de aktarımla düzenlenmiş ise sözleşmenin tekrar aktarıma konu olabilmesi için A şirketinde en az bir yıl kalmanız gerekir. Bu kapsamda gerçekleştirilecek aktarımlarda her bir katılımcı veya çalışan için bu süre ayrıca aranmaz.

| Otomatik Katılım BES hesabı A Emeklilik Şirketi nezdinde olan bir işveren iseniz bu birikimlerinizi B Emeklilik Şirketine aktarmak istediğinizde sırasıyla aşağıdaki işlemler gerçekleştirilir; |

|---|

| 1. BES hesabının olduğu A şirketine yazılı olarak veya elektronik iletişim araçlarıyla aktarım talebi tarafınızca iletilir. |

| 2. Aktarım talebinin A şirketine ulaşması ile birlikte bu şirket, hesap bildirim cetvelini ve aktarım bilgi ve talep formunu tarafınıza elektronik iletişim araçları ile beş iş günü içinde gönderir veya internet sitesindeki güvenli alandan erişiminize sunar. |

| 3. Hesap bildirim cetveli, aktarım bilgi formu ve talep formu ile birlikte aktarım yapılacak B şirketine tarafınızca posta veya elektronik iletişim araçları ile başvurulur. |

| 4. Aktarım yapılacak B şirketi aktarım talebi uygunsa size bir plan önerir ve planda yer alan kesintiler başta olmak üzere, aktarım kararını etkileyebilecek hususlara ilişkin temel bilgileri verir. Aktarım Talep Formu’nda belirtilen alanlar tarafınızca eksiksiz bir şekilde doldurulur ve emeklilik şirketine iletilir. |

| 5. B şirketinin teklif ettiği planın tarafınızca tercih edilmesi durumunda aktarım işlemi için düzenlenmiş otomatik katılım grup sözleşmesi tarafınızca imzalanarak veya elektronik iletişim araçları ile onaylanarak aktarım yapılacak şirkete iletilir. |

| 6. B şirketi, en geç aktarım talebinin kendisine ulaştığı tarihi takip eden iş günü, aktarım bilgisini EGM tarafından kurulan Dijital Aktarım Platformu’na kaydederek aktarım sürecini başlatır. |

| 7. Aktarım bilgisinin B şirketi tarafından Dijital Aktarım Platformu’na kaydedilmesini takip eden 9 iş günü içinde talep sahibinin birikimi ve varsa Devlet katkısı hesabında bulunan tutar, A şirketi tarafından B şirketine aktarılır ve birikimin aktarıldığı tarihte sözleşme yürürlüğe girer. |

Not: Bu sayfadan erişeceğiniz formlar Bireysel Emeklilik Sistemi Hakkında Genelge'deki form örnekleridir ve bilgi amaçlı sunulmuştur. Aktarım işlemleriniz için evraklarınızı, ilgili emeklilik şirketinden temin etmeniz gerekmektedir.

| Aktarım işlemi, işveren tarafından aktarım belgelerinin aktarım yapılacak şirkete iletildiği tarihten itibaren 10 iş günü içinde tamamlanır. |

2. Gönüllü BES’te İşverenlerin Yükümlülükleri Ve Operasyonel İşlemler

2.1. İşverenlerin Çalışanlarını Gönüllü BES İşveren Grup Emeklilik Sözleşmesi Yoluyla Motive Etmesi ve Vergi Avantajından Yararlanması

- Çalışanlarınız için kuracağınız bireysel emeklilik sözleşmelerine katkı payı ödeyerek vergi avantajı elde edebilirsiniz.

Çalışanlarınızı, işveren grup emeklilik sözleşmeleri yoluyla Bireysel Emeklilik Sistemi’ne (BES) dâhil edebilir, çalışanlarınızın gelecekleri için birikim yapmalarına destek olabilirsiniz. Böylece çalışanlarınız için motivasyon, firmanız için çalışan sadakati sağlayabilirsiniz. Çalışanlarınız adına ödeyeceğiniz katkı paylarını, maaşları ile ilişkilendirilmeksizin, ticari kazancınızın tespitinde gider olarak indirebilirsiniz. Diğer taraftan çalışanlarınız için ödenen katkı payları ve getirilerinden oluşan birikimler için 7 yılı aşmamak kaydı ile hak kazanma süresi belirleyebilirsiniz.

Hak kazanma süresi, çalışanızın emeklilik sertifikasındaki birikimlerin tamamına hak kazanması için sözleşmesinde belirlenen süredir. Bu süre 7 yıldan fazla olamaz. Çalışanlarınızın herhangi bir sebeple işten ayrılması veya işveren grup emeklilik planından çıkarılması durumunda, çalışanınıza emeklilik şirketi tarafından sizin belirlediğiniz hak kazanma süresine ve hak kazanma oranına göre ödeme yapılır. Söz konusu çalışanınız, hak kazandığı bu tutarı, başka bir emeklilik şirketinde mevcut bulunan veya yeni düzenlenen otomatik katılım kapsamında kurulan sözleşmeler hariç, bireysel veya gruba bağlı bireysel emeklilik sözleşmesine transfer yoluyla aktarabilir. Çalışanınızın hesabında oluşan birikimlerin çalışan tarafından hak edilmeyen kısmı, emeklilik şirketince tarafınıza ödenir.

Yıllara göre uygulanabilecek asgari hak kazanma oranları aşağıdaki gibidir.

Sözleşme Yılı Sonu İtibarıyla Asgari Hak Kazanma Oranı Tablosu (%)

| Çalışanınız Sözleşmesinin Kaçıncı Yılında? | ||||||||

|---|---|---|---|---|---|---|---|---|

| Çalışanınızın, Birikimlerinin Tamamına Hak Kazanması İçin Sözleşmesinde Tanımladığınız Süre (Yıl) |

<1 | 1. | 2. | 3. | 4. | 5. | 6. | 7. |

| 0 | 100 | |||||||

| 1 | 0 | 100 | ||||||

| 2 | 0 | 0 | 100 | |||||

| 3 | 0 | 0 | 0 | 100 | ||||

| 4 | 0 | 0 | 0 | 75 | 100 | |||

| 5 | 0 | 0 | 0 | 60 | 80 | 100 | ||

| 6 | 0 | 0 | 0 | 60 | 70 | 80 | 100 | |

| 7 | 0 | 0 | 0 | 50 | 60 | 70 | 80 | 100 |

2.2. İşverenler Gönüllü BES Sözleşmelerini Başka Emeklilik Şirketine Nasıl Aktarır?

Başka şirketten aktarımla düzenlenenler hariç, A şirketindeki işveren grup emeklilik sözleşmenizin B şirketine aktarılabilmesi için sözleşmenizin, imzalandığı tarihinden itibaren en az iki yıl süreyle A şirketinde kalması gerekir. İşveren grup emeklilik sözleşmeniz aktarımla düzenlenmiş ise sözleşmenizin tekrar aktarıma konu olabilmesi için A şirketinde en az bir yıl kalması gerekir. Bu kapsamda gerçekleştirilecek aktarımlarda her bir katılımcı veya çalışan için bu süre ayrıca aranmaz.

| Gönüllü BES hesabı A Emeklilik Şirketi nezdinde olan bir işveren iseniz ve bu birikimlerini B Emeklilik Şirketine aktarmak istediğinizde sırasıyla aşağıdaki işlemleri gerçekleştirir: |

|---|

| 1. BES hesabının olduğu A şirketine yazılı olarak veya elektronik iletişim araçlarıyla aktarım talebi tarafınızca iletilir. |

| 2. Aktarım talebinin A şirketine ulaşması ile birlikte bu şirket, hesap bildirim cetvelini ve aktarım bilgi ve talep formunu tarafınıza elektronik iletişim araçları ile beş iş günü içinde gönderir veya internet sitesindeki güvenli alandan erişiminize sunar. |

| 3. Hesap bildirim cetveli, aktarım bilgi formu ve talep formu ile birlikte aktarım yapılacak B şirketine tarafınızca posta veya elektronik iletişim araçları ile başvurulur. |

| 4. Aktarım yapılacak B şirketi aktarım talebi uygunsa size bir plan önerir ve planda yer alan kesintiler başta olmak üzere, aktarım kararını etkileyebilecek hususlara ilişkin temel bilgileri verir. Aktarım Talep Formu’nda belirtilen alanlar tarafınızca eksiksiz bir şekilde doldurulur ve emeklilik şirketine iletilir. |

| 5. B şirketinin teklif ettiği planın tarafınızca tercih edilmesi durumunda aktarım işlemi için düzenlenmiş giriş bilgi formu ve teklif formu tarafınızca imzalanarak veya elektronik iletişim araçları ile onaylanarak B şirketine iletilir. |

| 6. B şirketi, en geç aktarım talebinin kendisine ulaştığı tarihi takip eden iş günü, aktarım bilgisini EGM tarafından kurulan Dijital Aktarım Platformu’na kaydederek aktarım sürecini başlatır. |

| 7. Aktarım bilgisinin B şirketi tarafından Dijital Aktarım Platformu’na kaydedilmesini takip eden 9 iş günü içinde talep sahibinin birikimi ve varsa devlet katkısı hesabında bulunan tutar, A şirketi tarafından B şirketine aktarılır ve birikimin aktarıldığı tarihte sözleşme yürürlüğe girer. |

Not: Bu sayfadan erişeceğiniz formlar Bireysel Emeklilik Sistemi Hakkında Genelge'deki form örnekleridir ve bilgi amaçlı sunulmuştur. Aktarım işlemleriniz için evraklarınızı, ilgili emeklilik şirketinden temin etmeniz gerekmektedir.

| Aktarım işlemi, işveren tarafından aktarım belgelerinin aktarım yapılacak şirkete iletildiği tarihten itibaren 10 iş günü içinde tamamlanır. |